Carla Ramos, gerente de Tartalia. Foto: Coordinadora de la Mujer

Carla Ramos, fundadora de Tartalia Catering, advirtió que las mujeres emprendedoras en Bolivia enfrentan un entorno adverso marcado por barreras económicas, exigencias desiguales y políticas públicas insuficientes, lo que dificulta la consolidación de sus negocios.

Desde su experiencia en el rubro de servicios de alimentación para el sector corporativo e institucional, Ramos señaló que, pese a optar por la formalidad para acceder a mejores oportunidades, el sistema no responde a las necesidades de las mujeres que buscan emprender. “El mercado no está preparado para nosotras”, afirmó a Sumando Voces.

Entre las principales dificultades, mencionó el acceso al crédito, donde —según explicó— las mujeres deben cumplir más requisitos y enfrentar mayores cuestionamientos que los hombres. Esta situación se agrava cuando no se cuenta con patrimonio o respaldo económico, lo que obliga a muchas emprendedoras a recurrir a préstamos familiares o alternativas informales para financiar sus proyectos.

Ramos inició su empresa con ahorros personales e indemnizaciones laborales, asumiendo riesgos que, según relató, también involucraron la estabilidad de su familia. Madre de tres hijos, aseguró que emprender ha implicado sostener múltiples fuentes de ingreso para mantener el negocio a flote. “Si no sale una oportunidad, hay que buscar otra. No hay excusas”, sostuvo.

Asimismo, cuestionó el sistema impositivo vigente, al considerar que no se adecúa a la realidad de las mujeres emprendedoras, quienes deben equilibrar gastos del negocio con responsabilidades familiares. “No todo lo que gastamos puede ser facturado dentro del rubro, pero igual son obligaciones que debemos cubrir”, explicó.

La empresaria también alertó sobre la falta de cobertura en salud, ya que no cuenta con un seguro médico y depende del sistema público, lo que —dijo— genera incertidumbre ante posibles emergencias.

En este contexto, planteó la necesidad de implementar políticas públicas específicas que respondan a las condiciones reales de las mujeres en el ámbito empresarial, con el fin de reducir brechas y facilitar el acceso a oportunidades.

Pese a las dificultades, Ramos destacó que su estrategia ha sido apostar por la innovación y la diferenciación en sus servicios, con el objetivo de crecer y, a futuro, generar empleo. “La meta es formar una empresa sólida que también pueda dar oportunidades a otras familias”, afirmó.

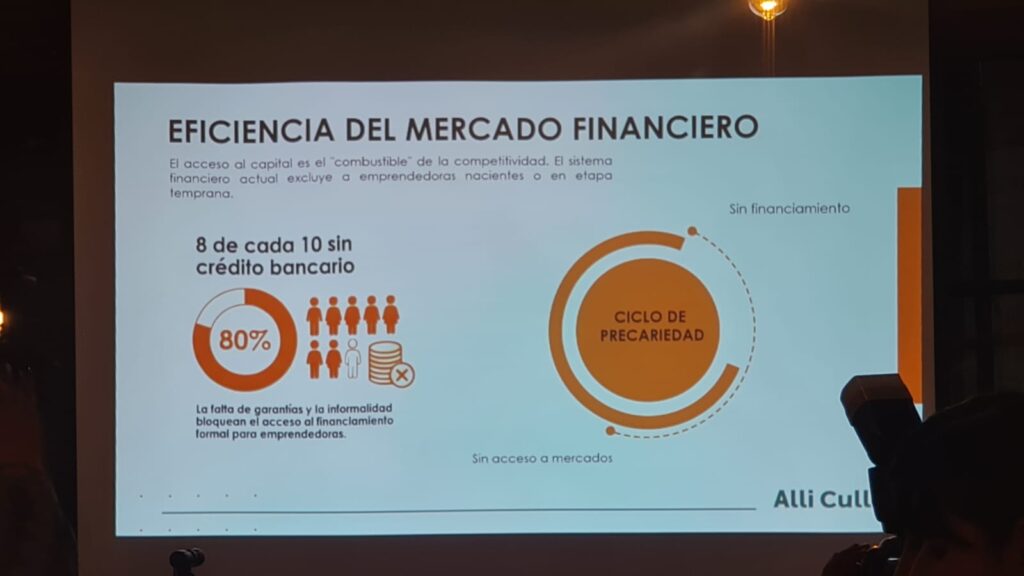

8 de cada 10 mujeres emprendedoras no acceden a crédito bancario por falta de garantías o discriminación

El acceso al sistema financiero formal es una barrera casi insuperable para muchas mujeres en Bolivia. Según un estudio de la institución Coordinadora de la Mujer, ocho de cada 10 mujeres emprendedoras no logran acceder a créditos bancarios formales, viéndose obligadas a depender de sus propios ahorros o de préstamos informales con altos intereses. Esta exclusión responde a una combinación de factores estructurales, entre los que destacan la falta de garantías, la informalidad de sus negocios y prácticas de discriminación por parte del sistema financiero.

«La Asofin reporta que ocho de cada 10 mujeres emprendedoras no acceden a crédito bancario formal por falta de garantías reales (bienes inmuebles), historial crediticio inexistente, informalidad de sus actividades, discriminación explícita o implícita», refiere el estudio.

La investigación, denominada «Alli Cullqi: Derechos Económicos de las Mujeres Diversas en Bolivia», está basada en una encuesta nacional aplicada a 317 mujeres y fue realizada por la Coordinadora de la Mujer en Bolivia. El estudio se ejecutó de manera paralela en Ecuador, descubriendo realidades muy similares.

El estudio recalca que el sistema bancario boliviano opera bajo una lógica que margina a las mujeres, especialmente a aquellas que lideran emprendimientos de subsistencia. La mayoría de estas iniciativas son pequeñas y no cuentan con el historial crediticio o los requisitos documentales que exige la banca tradicional. Ante este escenario, muchas mujeres recurren a microcréditos informales con intereses elevados o «pasanakus» familiares para adquirir activos, enfrentando tasas de interés que pueden oscilar entre el 4% y el 5% mensual, lo que asfixia el crecimiento de sus negocios.

Aquí puede ver la entrevista completa:

.

También le puede interesar: